Tại Nhật Bản, chi phí cho nhà cửa, giáo dục và hưu trí được coi là ba quỹ lớn duy trì cuộc sống. Rất nhiều người mua nhà gánh khoản nợ hàng triệu yên kéo dài 30-35 năm.

Trong khi đó, vài năm trở lại đây, nhà mới xây tại Nhật có xu hướng đắt đỏ hơn. Theo Viện Kinh tế Bất động sản, giá căn hộ trung bình trên toàn quốc vào năm 2022 là 51,21 triệu yên. Tại Tokyo, mức giá trung bình năm 2023 là 114,83 triệu yên, tăng 40% so với năm trước. Mặt khác, thu nhập trung bình hàng năm của người lao động vị trí nhân viên công ty là khoảng 5,15 triệu yên năm 2012. Kết quả dựa trên khảo sát lao động của Bộ Y tế, Lao động và Phúc lợi.

Nói cách khác, giá mua nhà cao gần gấp 10-20 lần thu nhập hàng năm. Điều này dẫn tới hầu hết người dân và cả cộng đồng người nước ngoài sinh sống tại Nhật đều phải vay ngân hàng để mua nhà (住宅ローン). Gọi tắt là vay Loan mua nhà.

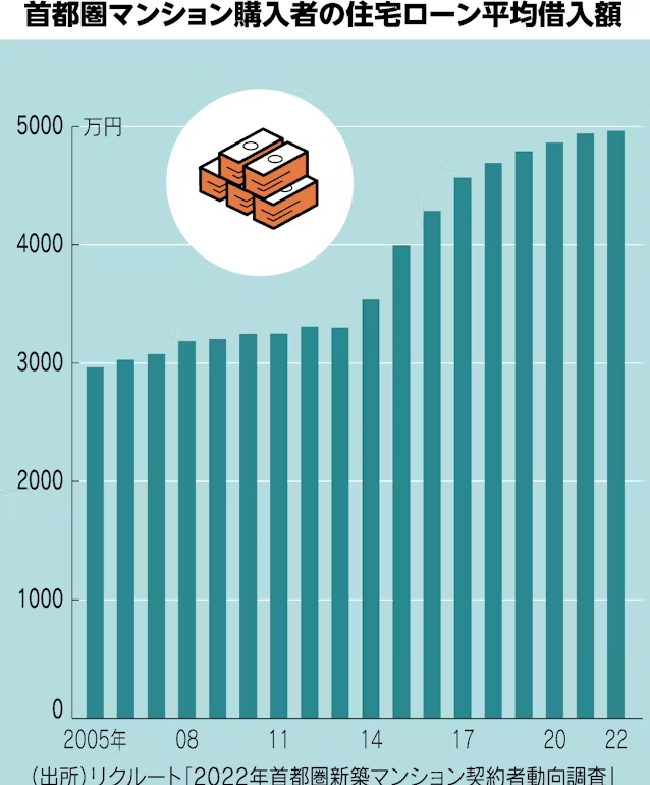

14% người mua chọn vay 100% giá trị căn nhà

Theo khảo sát của Recruit đối với những người mua căn hộ mới ở Tokyo năm 2022:

- Người mua nhà vay trung bình 49,63 triệu yên

- 45% vay trên 50 triệu yên

- 10% người dân mua bất động sản hoàn toàn bằng tiền mặt mà không cần vay tiền

- Phần lớn trả 20% giá bất động sản bằng quỹ tiết kiệm và vay 80%

- 21% trả trước 5% và vay 95%

- 14% không có quỹ tiết kiệm, chọn vay toàn bộ giá trị căn nhà

Một số người chọn vay phần lớn giá trị căn nhà còn bởi muốn tận dụng “khoản khấu trừ thế chấp”, cho phép khấu trừ tỷ lệ phần trăm nhất định của số tiền vay thế chấp khỏi thuế thu nhập và thuế cư trú. Mức thuế được giảm trừ tuỳ thuộc vào căn nhà bạn mua. Vào cuối năm sẽ được khấu trừ vào thuế thu nhập trong tối đa 13 năm, nếu đáp ứng một số điều kiện. Trong một số trường hợp, còn được khấu trừ vào thuế cư trú.

Tuy nhiên, theo Nikkei, bạn không nên vay mượn quá nhiều.

Vì sao vay càng nhiều càng mạo hiểm?

Cuộc sống trong tương lai không thể đoán trước. Ví dụ thu nhập của bạn đột ngột giảm do thay đổi công việc, mất việc, gặp tai nạn hoặc có thêm con. Lúc này chi tiêu tăng lên, bạn sẽ khó khăn trả khoản thế chấp mua nhà hàng tháng.

Hơn nữa, thời gian trả nợ mua nhà thường kéo dài 35 năm. Nếu bạn chọn khoản vay 35 năm khi bạn 35 tuổi, thì khi nghỉ hưu ở tuổi 65 bạn vẫn còn 5 năm phải trả khoản vay mua nhà. Ở tuổi hưu trí, phải gồng gánh nợ thật sự không dễ dàng. Do đó, lý tưởng nhất là trả hết khoản thế chấp mua nhà trước nghỉ hưu. Nghĩa là bạn trả nợ trước hạn 35 năm, đương nhiên số tiền trả hàng tháng sẽ cao hơn.

Ví dụ: bạn vay 50 triệu yên với lãi suất hàng năm là 0,4% và trả nợ trong 35 năm, số tiền trả hàng tháng là hơn 127,000 yên. Nếu rút ngắn xuống 25 năm, số tiền trả hàng tháng sẽ tăng lên 175,000 yên.

Trong khi đó, mức lương trung bình hàng tháng của nhân viên công ty là 345,000 yên. Nếu số tiền trả nợ thế chấp hàng tháng là 127,000 yên, thì khoảng 37% số tiền lương sẽ được sử dụng để trả khoản vay. Nếu tăng lên 175.000 yên, rõ ràng một nửa lương sẽ sử dụng trả khoản vay. Điều này gây áp lực lớn cho bạn và gia đình. Dĩ nhiên, các ngân hàng cũng khó chấp thuận khoản vay với kế hoạch trả nợ này.

Số tiền trả hàng tháng cho ngân hàng nên chiếm bao nhiêu %?

Khảo sát của Recruit cho thấy, 73% hộ gia đình đã kết hôn mua căn hộ mới ở Tokyo có thu nhập kép, nghĩa là cả vợ và chồng đều có thu nhập ổn định. Tổng thu nhập trung bình của hộ gia đình khoảng 10 triệu yên. Nếu bạn vay 50 triệu yên, số tiền trả hàng năm sẽ vào khoảng 15% tổng thu nhập hàng năm trong thời gian trả nợ 35 năm; hoặc khoảng 20% nếu vay 25 năm.

Theo khảo sát của Cơ quan Tài chính Nhà ở Nhật Bản, tỷ lệ trả nợ hàng tháng so với tổng thu nhập của những người vay với lãi suất biến động là:

- 25% người mua trả lãi hàng tháng chiếm 15-20% tổng thu nhập

- 21% người mua trả lãi hàng tháng chiếm 10-15% tổng thu nhập

Đối với những người vay lãi suất cố định, 22% người mua người mua trả lãi hàng tháng chiếm 15-20% tổng thu nhập.

Bên cạnh đó, khi đã mua nhà, hàng tháng bạn còn phải chi trả thuế tài sản hoặc sửa chữa nếu có. Với các căn hộ, còn thêm phí quản lý tòa nhà.

Hơn nữa, sau khi trả hết khoản vay mua nhà, bạn sẽ muốn tiếp tục tích lũy tài sản cho bản thân khi về già, hoặc cho con cái. Theo chuyên gia của Nikkei, nếu tính đến những chi phí này, bạn nên đặt mục tiêu phân bổ dưới 15-20% thu nhập gia đình để thanh toán thế chấp mua nhà hàng tháng.

Chúc bạn cân đối chi phí mua nhà thật sáng suốt.